EN

EN PC版

PC版

石油市場回顧與展望

文/

姜霖 集團(tuán)經(jīng)濟(jì)技術(shù)研究中心石油化工研究部副總經(jīng)理

全球石油市場在2017年實(shí)現(xiàn)平衡加速,2018年有望保持平穩(wěn)。與此同時(shí),國內(nèi)市場機(jī)遇與挑戰(zhàn)并存,競爭必將加速

2017年,全球經(jīng)濟(jì)復(fù)蘇進(jìn)程從緩慢到步入正軌,各國寬松貨幣政策出現(xiàn)轉(zhuǎn)折,石油市場變革也拉開新篇章的序幕。

2017:石油市場再平衡加速,國際原油價(jià)格實(shí)質(zhì)性回升

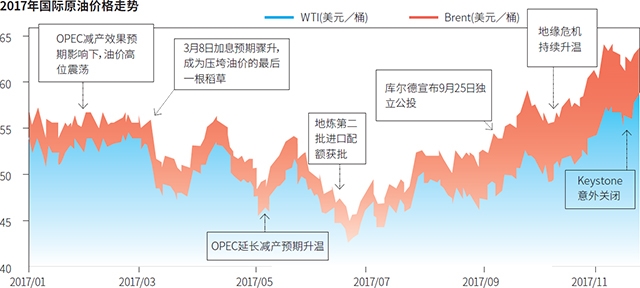

國際原油價(jià)格于2016年完成了底部的初步建立,2017年呈現(xiàn)“V”形走勢,布倫特油價(jià)漲至兩年來新高,達(dá)65美元/桶上方。

截至2017年12月15日,WTI原油均價(jià)50.85美元/桶,比上年提高7.38美元/桶;布倫特原油均價(jià)54.74美元/桶,比上年提高9.61美元/桶;布倫特—WTI價(jià)差自2016年最低點(diǎn)-0.87美元/桶回升至6.26美元/桶,體現(xiàn)出油市局面的改善。

2017年,歐佩克減產(chǎn)及全球原油去庫存情況主導(dǎo)油市行情。歐佩克減產(chǎn)效果明顯且減產(chǎn)履約率創(chuàng)歷史新高,1—11月整體減產(chǎn)履約率達(dá)到91%,非歐佩克國家減產(chǎn)履約率約為70%。11月30日,歐佩克與非歐佩克將減產(chǎn)協(xié)議延長9個(gè)月至2018年年底。

另一方面,美國原油產(chǎn)量比2016年低谷增加120萬桶/日,11月達(dá)到968萬桶/日,加上利比亞、尼日利亞和伊朗的增量,基本對沖了歐佩克和非歐佩克的全部減產(chǎn)量。全球原油邊際供應(yīng)量雖未實(shí)質(zhì)性下降,但由于需求端的自然增長,油價(jià)中樞比2016年仍實(shí)質(zhì)性抬升。

2017年全球經(jīng)濟(jì)增長3.6%,國際貨幣基金組織形容為“十年來從未有過的全面恢復(fù)勢頭”,從而拉動(dòng)石油需求增長。國際能源署、美國能源信息署和歐佩克預(yù)估2017年石油需求增量的均值為146萬桶/日,其中,中國原油進(jìn)口需求強(qiáng)勁,1-11月原油進(jìn)口量同比增長12%,達(dá)841萬桶/日,將取代美國成為世界最大原油進(jìn)口國。

自從減產(chǎn)協(xié)議達(dá)成后,全球原油市場明顯進(jìn)入了去庫存的“快車道”。截至2017年10月底,經(jīng)合組織商業(yè)石油庫存下降到29.40億桶,雖然仍比五年平均水平高1.11億桶,但已同比降低1.8億桶。

美國商業(yè)原油庫存4.48億桶,同比下降7.75%,處于3年來較低位置。全球浮倉庫存明顯下降,東南亞與波斯灣浮倉降幅近50%,西北歐浮倉基本出清。此外,石油市場收緊的信號(hào)還體現(xiàn)為布倫特期貨價(jià)格走勢從維持已久的“期貨溢價(jià)”(contango)轉(zhuǎn)為“現(xiàn)貨溢價(jià)”(backwardation),將有助于庫存進(jìn)一步下降。

近幾年原油市場對地緣風(fēng)險(xiǎn)或突發(fā)事件呈現(xiàn)“免疫”狀態(tài),油價(jià)幾乎沒有反映此類風(fēng)險(xiǎn)。然而,隨著供需平衡趨緊,市場對此類事件作出更為強(qiáng)烈的反應(yīng)。2017年9月以來,全球供需基本面并未顯著改變,但是受伊拉克庫爾德地區(qū)獨(dú)立公投、美國Keystone管道漏油等事件的影響,風(fēng)險(xiǎn)溢價(jià)加大,國際油價(jià)暴漲。

2017:我國煉油行業(yè)多元發(fā)展,成品油需求增速略有回升

我國煉油產(chǎn)能不斷提高,2017年達(dá)8億噸,比十年前翻了一番,形成了以中石油、中石化為主,中海油、中化、中國兵器、獨(dú)立煉廠等多元化發(fā)展格局。

2015年放開“雙權(quán)”以來,獨(dú)立煉廠獲得發(fā)展新機(jī)遇,在國內(nèi)煉油總產(chǎn)能中的占比從2015年的22%上升至2017年的26%。雖然油品質(zhì)量升級(jí)和環(huán)保督查在某種程度上影響了部分煉廠的開工負(fù)荷,但因2800萬噸一次產(chǎn)能投產(chǎn),國內(nèi)成品油供應(yīng)依舊保持穩(wěn)健。得益于國際油價(jià)回升,煉油行業(yè)維持高景氣度,煉油企業(yè)盈利能力持續(xù)提升。

2017年國內(nèi)成品油消費(fèi)量呈現(xiàn)中低速增長。預(yù)計(jì)全年成品油消費(fèi)量為3.2億噸,較上年增長3.4%,全年原油加工量5.68億噸。煉油產(chǎn)能過剩已成不爭事實(shí),約剩余1.6億噸。

外資和民營積極進(jìn)軍成品油銷售終端建設(shè),加油站銷售環(huán)節(jié)競爭日益激烈,價(jià)格戰(zhàn)一度硝煙彌漫。產(chǎn)能過剩繼續(xù)拉動(dòng)成品油出口,雖然國家控制下發(fā)成品油出口配額,1-11月成品油出口仍達(dá)到4610萬噸,數(shù)量同比增長7.3%,金額同比增長42%,成為緩解國內(nèi)油品供需失衡、提高煉廠利潤的重要途徑。

2017:國內(nèi)油氣體制改革進(jìn)程加速,市場化導(dǎo)向突出

2017年,油氣行業(yè)推進(jìn)供給側(cè)改革,油氣體制改革快速展開。《石油天然氣體制改革總體方案》出臺(tái),相關(guān)實(shí)施細(xì)則和配套政策加緊制定,以放開準(zhǔn)入為重點(diǎn)的行業(yè)改革在試點(diǎn)基礎(chǔ)上加快推進(jìn)。

上游勘探開發(fā)領(lǐng)域圍繞礦權(quán)制度推進(jìn)改革;油氣儲(chǔ)運(yùn)領(lǐng)域網(wǎng)運(yùn)分開,擴(kuò)大第三方公平準(zhǔn)入;成品油價(jià)格機(jī)制將發(fā)揮市場決定價(jià)格的作用;圍繞油氣交易中心的投用,市場體系建設(shè)加快等。

2018:油市有望實(shí)現(xiàn)再平衡,風(fēng)險(xiǎn)因素或?qū)_動(dòng)價(jià)格

國際貨幣基金組織預(yù)期2018年世界經(jīng)濟(jì)增長3.7%,維持2011年以來最快增速。預(yù)計(jì)世界石油需求將溫和增長130~150萬桶/日,以中印為首的新興經(jīng)濟(jì)體仍將是需求增長的主力。

我國2018年原油非國營貿(mào)易進(jìn)口配額提高55%,達(dá)到1.4242億噸。印度貨幣改革完成后,經(jīng)濟(jì)增速將明顯恢復(fù),有望成為石油需求增長的亮點(diǎn)。

歐佩克減產(chǎn)協(xié)議延長以及尼日利亞和利比亞兩國的加入,為2018年的石油市場平穩(wěn)運(yùn)行定下了基調(diào),歐佩克力圖引導(dǎo)石油市場在年底前實(shí)現(xiàn)供需平衡。特別是下半年沙特阿美石油公司上市對于沙特來說是最大的政治,其限產(chǎn)保價(jià)的決心會(huì)非常堅(jiān)決。但非歐佩克供應(yīng)的不確定性增加。原油價(jià)格一旦高于60美元/桶,美國頁巖油生產(chǎn)就會(huì)進(jìn)入加速模式。預(yù)計(jì)2018年美國原油將增產(chǎn)70-100萬桶/日,產(chǎn)量突破1000萬桶/日大關(guān)并刷新歷史最高水平,這將壓制原油價(jià)格持續(xù)走高。

預(yù)計(jì)2018年國際油價(jià)中樞相比2017年將略有上抬。地緣政治風(fēng)險(xiǎn)和突發(fā)事件是短期油價(jià)異常波動(dòng)的催化劑,沙特反腐及王位繼承、美國制裁伊朗、沙特和伊朗矛盾升級(jí)、委內(nèi)瑞拉局勢等地緣政治熱點(diǎn)以及颶風(fēng)等極端天氣都有可能使油價(jià)出現(xiàn)短期上漲;以沙特阿美石油公司上市為分界,之后沙特還能否堅(jiān)決帶動(dòng)歐佩克限產(chǎn)保價(jià)值得關(guān)注。

2018:三大民營大煉化項(xiàng)目投產(chǎn),改變煉化格局

預(yù)計(jì)2018年國內(nèi)成品油需求增長在3%左右,較2017年增速進(jìn)一步放緩。同時(shí),浙石化、恒力、盛虹煉化一體化項(xiàng)目預(yù)計(jì)投產(chǎn)時(shí)間均在2018年底至2019年初,煉油能力合計(jì)5600萬噸/年,占2017年全國煉油能力的7%。預(yù)計(jì)2018年成品油過剩量將達(dá)4000-4500萬噸。

十三五后期:國內(nèi)石油市場或?qū)⑷媸袌龌偁幈貙⒓觿?/strong>

石油流通領(lǐng)域的市場化進(jìn)程或?qū)⒂?ldquo;十三五”后期完成,在為市場注入活力的同時(shí),也將加劇市場的競爭形勢。今明兩年有望實(shí)現(xiàn)成品油完全市場化定價(jià);2020年有望實(shí)施消費(fèi)稅改革;商務(wù)部《原油成品油流通管理辦法》即將出臺(tái), 下游準(zhǔn)入門檻降低。

全面市場化后煉油行業(yè)產(chǎn)能過剩將進(jìn)一步加劇,產(chǎn)能擴(kuò)張與結(jié)構(gòu)調(diào)整并行;流通環(huán)節(jié)競爭更加激烈,參考國際成品油行業(yè)趨勢,我國成品油流通領(lǐng)域毛利率可能從10%-15%降至5%-6%左右,凈利率降至1%-2%甚至更低。

展望未來:能源消費(fèi)結(jié)構(gòu)升級(jí)對石油消費(fèi)的沖擊不容忽視

我國能源行業(yè)正處于新舊動(dòng)能轉(zhuǎn)換的新時(shí)代,天然氣、生物柴油、乙醇汽油等替代產(chǎn)品對成品油的影響仍舊有限,但近年來國內(nèi)新能源汽車的快速發(fā)展以及共享單車、無人駕駛汽車和汽車出行服務(wù)等出行方式的變革需要引起重視,這將會(huì)進(jìn)一步拖累國內(nèi)燃油消費(fèi)。

國際能源署預(yù)計(jì)2040年中國四分之一的汽車將是電動(dòng)車,中國乘用車油耗或?qū)⒃?035年進(jìn)入平臺(tái)期。對于能源業(yè)務(wù)來說,新的戰(zhàn)略布局和技術(shù)創(chuàng)新將成為長遠(yuǎn)發(fā)展的重要因素。

版權(quán)所有?1996-2021

中國中化集團(tuán)有限公司

|

|

京ICP備18028467號(hào)-2

京公網(wǎng)安備 11010202009406號(hào)

京公網(wǎng)安備 11010202009406號(hào)

地址:北京復(fù)興門內(nèi)大街28號(hào)凱晨世貿(mào)中心中座F11

電話:010-59568888

傳真:010-59568890