EN

EN PC版

PC版

2019:向上走,向下走?

文/

李鋼 創(chuàng)新與戰(zhàn)略部

中國經(jīng)濟下行壓力可能出現(xiàn)結(jié)構(gòu)性峰值。但我國經(jīng)濟基本面較好,市場回旋余地較大,經(jīng)濟將有望實現(xiàn)平穩(wěn)增長

2018年,全球局勢復雜多變,世界經(jīng)濟受到巨大沖擊。面對動蕩多變的國際環(huán)境所引發(fā)的多重挑戰(zhàn),我國堅持深入推進供給側(cè)結(jié)構(gòu)性改革,加大改革開放力度,穩(wěn)妥應(yīng)對中美經(jīng)貿(mào)摩擦,經(jīng)濟保持平穩(wěn)增長態(tài)勢。國家統(tǒng)計局數(shù)據(jù)顯示,2018年國內(nèi)生產(chǎn)總值(GDP)同比增長6.6%,首次突破90萬億元人民幣。

2019年,我國經(jīng)濟下行壓力仍然較大,預(yù)計GDP增速在6.0%-6.5%之間,中樞值約為6.3%。作出這一判斷的依據(jù)主要來自三個方面:

首先,從不利角度分析,我國經(jīng)濟仍處在轉(zhuǎn)變發(fā)展方式、優(yōu)化經(jīng)濟結(jié)構(gòu)、轉(zhuǎn)換增長動力的攻關(guān)期,國際環(huán)境錯綜復雜與國內(nèi)改革轉(zhuǎn)型交織疊加,經(jīng)濟增長面臨多重壓力。

從外部環(huán)境看,中美貿(mào)易摩擦走勢仍具有不確定性,擾動我國經(jīng)濟預(yù)期,對出口產(chǎn)生負面影響。另外,主要經(jīng)濟體貨幣政策的調(diào)整,將加大我國匯率和跨境資本流動的波動;從內(nèi)部環(huán)境看,金融強監(jiān)管勢頭不減,地方政府嚴控債務(wù)風險,基建資金來源受限,房地產(chǎn)市場調(diào)控持續(xù),投資增長前景整體偏弱。

其次,從有利角度分析,經(jīng)濟長期向好的基本面沒有改變,產(chǎn)業(yè)配套齊全、國內(nèi)市場廣闊,抵御沖擊的韌性較強。同時,我國宏觀政策將強化逆周期調(diào)節(jié),繼續(xù)實施積極的財政政策和穩(wěn)健的貨幣政策,多措并舉將為經(jīng)濟平穩(wěn)發(fā)展提供有力支撐。

最后,從經(jīng)濟工作的頂層設(shè)計分析,中央經(jīng)濟工作會議已經(jīng)指出,2019年將堅持穩(wěn)中求進工作總基調(diào),進一步穩(wěn)就業(yè)、穩(wěn)金融、穩(wěn)外貿(mào)、穩(wěn)外資、穩(wěn)投資、穩(wěn)預(yù)期。

可以預(yù)計的是,2019年積極的財政政策將加力提效,實施更大規(guī)模的減稅降費,較大幅度增加地方政府專項債券規(guī)模;穩(wěn)健的貨幣政策將松緊適度,保持流動性合理充裕,改善貨幣政策傳導機制,解決好民營企業(yè)和小微企業(yè)融資難融資貴問題;制造業(yè)技術(shù)創(chuàng)新能力將進一步增強;更多產(chǎn)能過剩行業(yè)也會加快出清。這些都會提振經(jīng)濟。

我們判斷,2019年,中國經(jīng)濟下行壓力可能出現(xiàn)結(jié)構(gòu)性峰值,但我國經(jīng)濟基本面較好,市場回旋余地較大,經(jīng)濟將有望實現(xiàn)平穩(wěn)增長。具體可從投資、消費和貿(mào)易三個方面分析。

投資增速將緩慢增長

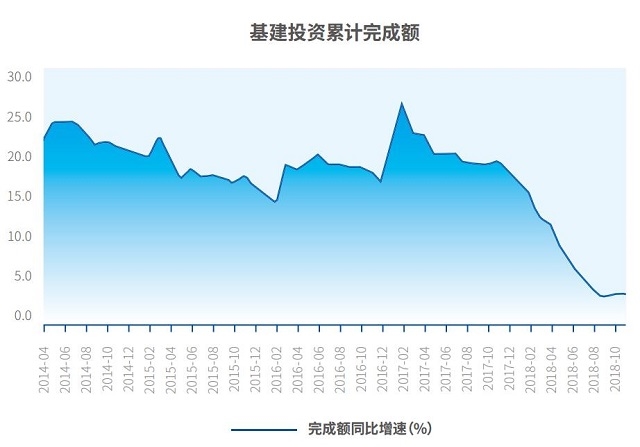

從三大領(lǐng)域投資來看,基建投資預(yù)計有所改善。中央經(jīng)濟工作會議明確要加大基礎(chǔ)設(shè)施等領(lǐng)域補短板力度,加強人工智能、工業(yè)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)等新型基礎(chǔ)設(shè)施建設(shè),加大城際交通、物流、市政基礎(chǔ)設(shè)施等投資力度,補齊農(nóng)村基礎(chǔ)設(shè)施和公共服務(wù)設(shè)施建設(shè)短板。相關(guān)政策效果將逐步顯現(xiàn),基建投資增速有望低位回升。

但是,基建投資將不會繼續(xù)鼓勵大規(guī)模擴張隱形債務(wù),基建投資增速回升的幅度會相對有限,不會達到過去的20%以上的增速。

同時,明年也將會是部分地方融資平臺信用風險繼續(xù)升高的階段,在信貸、其他非標債權(quán)融資方面違約的概率會上升。因此,預(yù)計2019年基礎(chǔ)設(shè)施建設(shè)投資增速將保持在8%-10%的低速區(qū)間。

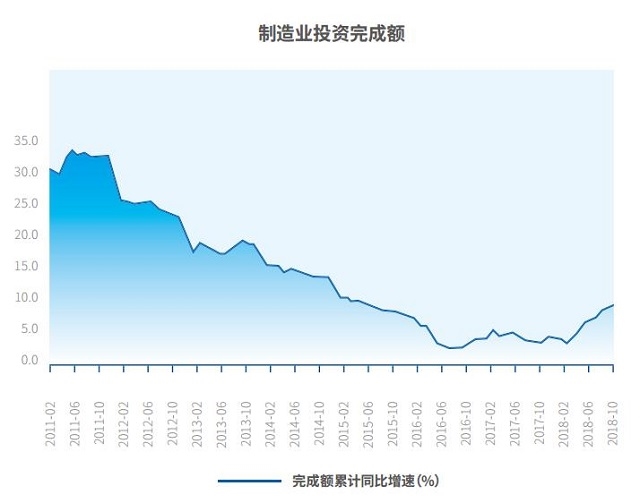

首先,制造業(yè)投資仍受制約。

2018年制造業(yè)投資增速持續(xù)上升,在全年信用趨緊的背景下,制造業(yè)能夠繼續(xù)加大投資實屬不易。從2018年的制造業(yè)投資增速看,主要來自鋼鐵、有色金屬、非金屬礦物質(zhì)等中上游行業(yè)領(lǐng)域。受供給側(cè)改革影響,上述行業(yè)在過去一段時間產(chǎn)能削減較大,市場處于出清、補庫存狀態(tài)。

2018年開始建設(shè)新的產(chǎn)能,加快了投資進度,但這種結(jié)構(gòu)性調(diào)整可能在2019年難以持續(xù)。原因在于:企業(yè)利潤增速放緩;環(huán)保社保加強監(jiān)管,對不太規(guī)范的企業(yè)帶來負面影響;中美貿(mào)易摩擦背景下,中小企業(yè)對未來收入和利潤增長的預(yù)期不穩(wěn),削弱企業(yè)投資意愿等。

中央經(jīng)濟工作會議確定推動制造業(yè)高質(zhì)量發(fā)展為今年首個重點任務(wù),提出加大制造業(yè)技術(shù)改造和設(shè)備更新,我國將推動更大規(guī)模減稅、更明顯降費,緩解企業(yè)融資難融資貴問題,支持實體經(jīng)濟發(fā)展。2019年制造業(yè)投資增速將會有一定回落,但是圍繞新興產(chǎn)業(yè)等投資可能還是會保持相對快速的節(jié)奏,投資結(jié)構(gòu)性表現(xiàn)依然存在。

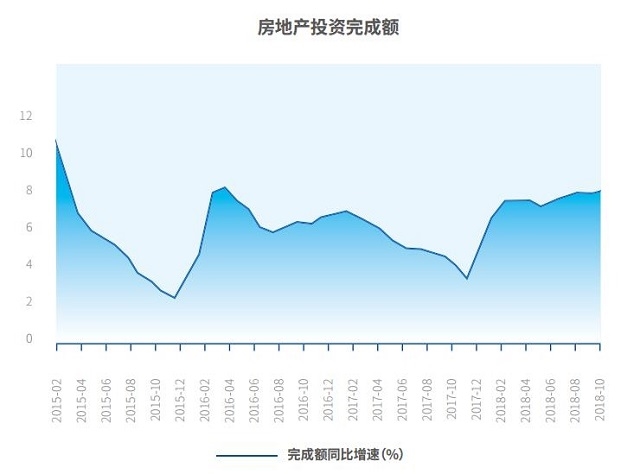

其次,房地產(chǎn)投資繼續(xù)承壓。

回顧2018年,房地產(chǎn)投資增速基本保持10%的水平。從分項指標看,建安投資增速處于負增長態(tài)勢,而其他費用主要是土地購置費增速高企,帶動整個房地產(chǎn)投資增速保持穩(wěn)定。

2019年,在中央經(jīng)濟工作會議“因城施策、分類指導,夯實城市政府主體責任”指導思想指引下,將繼續(xù)堅持“房住不炒”的原則。從區(qū)域上來看,一二線城市房地產(chǎn)市場在調(diào)節(jié)供地節(jié)奏、加大租賃和共有產(chǎn)權(quán)房供應(yīng)、推出支持解決居住問題相關(guān)配套政策等長效機制完善并真正起效之前,仍將延續(xù)行政干預(yù)并維持對房地產(chǎn)市場的高壓態(tài)勢;而三四線城市房地產(chǎn)去庫存刺激政策將過度透支未來消費需求。

未來“精準施策、因城施策”將成為棚戶區(qū)改造的政策主基調(diào),棚改規(guī)模將逐步減少,與此同時,三四線城市人口凈流出導致房地產(chǎn)剛需不旺。因此,棚改弱化、剛需改善型需求釋放,商品房銷售增速放緩,國內(nèi)經(jīng)濟結(jié)構(gòu)調(diào)整新舊動能轉(zhuǎn)換等諸多因素,都將共同導致2019年房地產(chǎn)投資增速趨于回落,預(yù)計全年為6.1%。

面對市場環(huán)境趨冷,我司相關(guān)事業(yè)部可因勢利導、化危為機,實現(xiàn)高質(zhì)量增長。地產(chǎn)開發(fā)方面,中國金茂應(yīng)緊抓“因城施策”核心要義,密切關(guān)注熱點區(qū)域調(diào)控政策變化情況,提早研究、準確布局,積極應(yīng)對房地產(chǎn)市場可能出現(xiàn)的變化;地產(chǎn)融資服務(wù)方面,面對房屋租賃市場政策由“刺激”向“規(guī)范”的重大轉(zhuǎn)變,金融事業(yè)部應(yīng)提高對底層資產(chǎn)質(zhì)量的甄別和風險把控,做好必要的風險事件應(yīng)急處置預(yù)案,防范金融風險導致的“次生災(zāi)害”,實現(xiàn)平穩(wěn)健康發(fā)展。

消費有望穩(wěn)步增加

作為我國經(jīng)濟增長的重要推動力,2018上半年消費對于經(jīng)濟增長的貢獻達到78.5%左右,是我國經(jīng)濟驅(qū)動力切換的重要因素。

中央經(jīng)濟工作會議指出,要促進形成強大國內(nèi)市場,加快教育、育幼、養(yǎng)老、醫(yī)療、文化、旅游等服務(wù)業(yè)發(fā)展,改善消費環(huán)境,增強消費能力;同時,2018年四季度個稅起征點提至5000元,以及2019年實施個稅專項附加扣除,這些政策都有助于增加居民實際收入,抵消一部分收入增速下滑的負面效應(yīng);國家已下調(diào)和取消部分消費品進口關(guān)稅,有利于吸引境外消費回流,促進國內(nèi)消費。

因此,在各種有利因素共同作用下,預(yù)計2019年我國消費將保持平穩(wěn)增長態(tài)勢,全年增速預(yù)計約為9%。

我司金融事業(yè)部應(yīng)立足自身牌照優(yōu)勢,把握有利時機,用足政策紅利,努力爭取消費金融牌照,大力拓展小微信托業(yè)務(wù)邊界,積極發(fā)展消費金融服務(wù),在實現(xiàn)為消費升級助力的同時,最大限度提升中化資本的品牌影響力,推動我司金融業(yè)務(wù)跨越式發(fā)展。

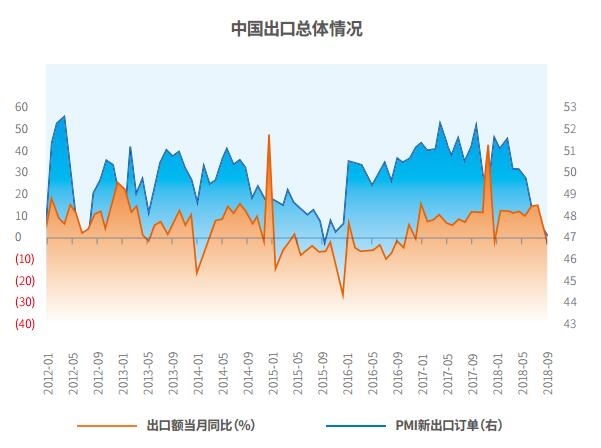

出口前景依舊不明

2018年,我國主要貿(mào)易伙伴經(jīng)濟走勢好于預(yù)期,推動我國出口強勢增長,全年同比增長10.9%。2019年,隨著部分發(fā)達經(jīng)濟體如歐盟、日本經(jīng)濟景氣趨冷、需求放緩以及美國經(jīng)濟沖高回落,同時疊加中美貿(mào)易摩擦走勢的不確定性,2019年出口下行壓力逐步顯現(xiàn)。

2018年12月初,G20會議中美元首會晤達成共識,停止加征新的關(guān)稅;14日美國公布對中國2000億美元產(chǎn)品加征關(guān)稅從10%提高至25%的時間改為2019年3月2日午夜12時1分。后期中美貿(mào)易談判仍然存在變數(shù)。因為從長期來看,中美關(guān)系從過去20多年的“蜜月期”,正式轉(zhuǎn)變?yōu)?ldquo;緊平衡”。中美貿(mào)易摩擦短期內(nèi)難以實現(xiàn)實質(zhì)性緩和,未來的沖突大概率會延伸至貿(mào)易之外的技術(shù)、產(chǎn)業(yè)甚至金融領(lǐng)域。

國內(nèi)方面,2018年11月制造業(yè)PMI(采購經(jīng)理指數(shù))新出口訂單指數(shù)為47.0,已連續(xù)6個月低于50的“榮枯線”(采購經(jīng)理指數(shù)和企業(yè)家信心指數(shù)的臨界值),先行指標表明我國出口增速正趨于萎縮。

根據(jù)中央經(jīng)濟工作會議精神,2019年我國將推動全方位對外開放,進一步推進出口市場的多元化,此舉將減輕中美貿(mào)易摩擦帶來的負面影響,實現(xiàn)我國出口的平穩(wěn)發(fā)展。

從業(yè)務(wù)角度分析,“一帶一路”建設(shè)工作可成為促進我國出口市場多元化的重要舉措,而我司各業(yè)務(wù)板塊可借助這一重要戰(zhàn)略窗口期,積極拓展海外市場:

一方面,沿線國家對我國化肥需求巨大。因此,我司可將國內(nèi)先進的化肥生產(chǎn)技術(shù)和高品質(zhì)產(chǎn)品向“一帶一路”國家輸出,戰(zhàn)略方向優(yōu)先選擇需求量大、運輸距離近且海運成本低的“一路”國家;

另一方面,“一帶一路”沿線國家有大量基礎(chǔ)設(shè)施項目存在融資需求,金融事業(yè)部可以利用信托跨市場、跨行業(yè)的全牌照優(yōu)勢,與國內(nèi)相關(guān)機構(gòu)、企業(yè)聯(lián)合,為有融資需求的“一帶一路”國家基建項目提供綜合金融服務(wù)。

綜合上述各方面因素,2019年預(yù)計我國GDP同比增長6.3%的可能性較大,比2018年低0.3百分點。

從“三駕馬車”分項來看,投資中的基礎(chǔ)設(shè)施建設(shè)投資發(fā)力或許能夠起到托底經(jīng)濟的作用,而減稅降費將穩(wěn)定消費預(yù)期,為我國2020年經(jīng)濟總量翻一番的任務(wù)打下堅實基礎(chǔ)。